Της Ευγενίας Τζώρτζη

Τα 5 κρίσιμα σημεία που πρέπει να γνωρίζουν όσοι ενδιαφέρονται να αγοράσουν ένα πρόγραμμα unit linked

Το μεγαλύτερο λάθος που κάνουν πολλοί ασφαλισμένοι είναι να αντιμετωπίζουν τα unit linked σαν ένα κοινό αμοιβαίο κεφάλαιο, που θα πάρουν το κεφάλαιο της επένδυσής τους πίσω, όπως αυτό θα έχει διαμορφωθεί τη στιγμή της ρευστοποίησης. Αυτό δεν ισχύει, γιατί τα ασφαλιστικά προϊόντα αυτής της κατηγορίας σχεδιάζονται για χρονικό ορίζοντα τουλάχιστον δέκα ή και είκοσι ετών.

Tα ασφαλιστικά επενδυτικά προϊόντα, γνωστά ως unit linked, αποτελούν πλέον το μεγαλύτερο κομμάτι της αγοράς αποταμίευσης στην Ελλάδα. Συνδυάζουν συχνά επένδυση και ασφαλιστική κάλυψη, όμως η λειτουργία τους διαφέρει σημαντικά από ένα κλασικό ασφαλιστήριο ζωής ή έναν απλό επενδυτικό λογαριασμό. Για τον λόγο αυτό, πριν υπογράψει κάποιος ένα τέτοιο συμβόλαιο, είναι σημαντικό να γνωρίζει ακριβώς τι αγοράζει, τι πληρώνει και για πόσο διάστημα δεσμεύεται. Η απόδοση είναι σημαντική, αλλά η τελική αξία του συμβολαίου είναι συνάρτηση και των όρων, των προμηθειών και των χρεώσεων που το επιβαρύνουν. Στο πλαίσιο αυτό, όπως εξηγεί ο Δημήτρης Γαβαλάκης, γενικός γραμματέας του Επαγγελματικού Επιμελητηρίου και συντονιστής Ασφαλιστικών Πρακτόρων, «είναι κρίσιμο το κατά πόσον ένα πρόγραμμα unit linked έχει ή όχι ασφαλιστική κάλυψη, πόσο κοστίζει η διαχείριση της επένδυσης και για πόσα χρόνια θα πρέπει κάποιος να παραμείνει στο πρόγραμμα». Η «Κ» σταχυολογεί τα πέντε πράγματα που πρέπει να γνωρίζετε πριν αγοράσετε ένα ασφαλιστικό επενδυτικό προϊόν.

- Ποια ασφαλιστική κάλυψη αγοράζετε πραγματικά. Το πρώτο πράγμα που πρέπει να γνωρίζει ο ασφαλισμένος είναι ότι η ασφαλιστική προστασία παραμένει ο βασικός λόγος ύπαρξης ενός ασφαλιστηρίου συμβολαίου και δεν πρέπει να επισκιάζεται από την επενδυτική διάσταση – εκτός εάν ρητά έχει ο ίδιος αποφασίσει ότι πρόκειται για μια κάλυψη που δεν χρειάζεται. Πολλά προϊόντα περιλαμβάνουν ασφαλιστικές καλύψεις ζωής ή ανικανότητας, ενώ άλλα λειτουργούν σχεδόν αποκλειστικά ως επενδυτικά οχήματα. Ανάλογα με την οικογενειακή του κατάσταση, εάν είναι έγγαμος ή όχι, εάν έχει παιδιά, ο ασφαλισμένος θα πρέπει να γνωρίζει αν μπορεί να επιλέξει μεταξύ υποχρεωτικής ή προαιρετικής ασφαλιστικής κάλυψης, ποιο είναι το ύψος αυτής της κάλυψης, δηλαδή πόσα χρήματα θα πάρει ο ίδιος σε περίπτωση ατυχήματος ή πόσα οι δικαιούχοι που έχει ορίσει σε περίπτωση θανάτου. Εξίσου σημαντικό είναι ποια ακριβώς γεγονότα καλύπτει και ποιο είναι το κόστος. Στην περίπτωση αυτή θα πρέπει να γνωρίζει τι μέρος του ασφαλίστρου χρησιμοποιείται για να πληρωθεί η ασφαλιστική κάλυψη που συνοδεύει το προϊόν και τι μέρος επενδύεται.

Ενα τυπικό unit linked μπορεί να προβλέπει, για παράδειγμα, ασφαλισμένο κεφάλαιο από 5.000 έως 15.000 ευρώ σε περίπτωση θανάτου ή μόνιμης αναπηρίας. Για την κάλυψη αυτή ο ασφαλισμένος μπορεί να πληρώνει ένα συγκεκριμένο ποσό κάθε χρόνο, το οποίο αφαιρείται πριν επενδυθούν τα χρήματά του. Αν, για παράδειγμα, το ετήσιο ασφάλιστρο είναι 1.000 ευρώ και η ασφαλιστική κάλυψη κοστίζει 40 ευρώ τον χρόνο, τότε μόνο τα υπόλοιπα 960 ευρώ επενδύονται. Ο καταναλωτής πρέπει επομένως να γνωρίζει:

- Ποιο είναι το ασφαλισμένο κεφάλαιο.

- Ποια γεγονότα καλύπτει (θάνατο, αναπηρία, σοβαρή ασθένεια).

- Πόσο κοστίζει η κάλυψη.

- Αν έχει τη δυνατότητα να αυξήσει ή να μειώσει το επίπεδο προστασίας.

- Πού επενδύονται τα χρήματά σας. Το δεύτερο κρίσιμο στοιχείο είναι το επενδυτικό σκέλος του προϊόντος. Σε αρκετά προγράμματα ο πελάτης επιλέγει ο ίδιος μεταξύ συντηρητικών, ισορροπημένων ή επιθετικών χαρτοφυλακίων. Σε άλλα, η ίδια η ασφαλιστική εταιρεία αναλαμβάνει τη διαχείριση μέσω προκαθορισμένων χαρτοφυλακίων, που μεταβάλλουν αυτόματα τη σύνθεσή τους όσο πλησιάζει η λήξη του συμβολαίου. Για παράδειγμα, ένας νέος ασφαλισμένος μπορεί τα πρώτα χρόνια να έχει μεγαλύτερη έκθεση σε μετοχές, ενώ όσο πλησιάζει στη συνταξιοδότηση το χαρτοφυλάκιο να γίνεται πιο συντηρητικό, με περισσότερα ομόλογα και μέσα χαμηλότερου κινδύνου. Ο ασφαλισμένος πρέπει να γνωρίζει τι επιλογές του δίνει το ασφαλιστήριο συμβόλαιό του για το ποιος λαμβάνει τις επενδυτικές αποφάσεις, το κατά πόσο μπορεί να αλλάζει χαρτοφυλάκιο, πόσες μεταβολές χαρτοφυλακίου δικαιούται να κάνει, τι κόστος έχουν αυτές οι μεταβολές και ποιο επίπεδο κινδύνου αντιστοιχεί στο δικό του επενδυτικό προφίλ.

Πριν υπογράψει κάποιος το συμβόλαιο, είναι σημαντικό να γνωρίζει ακριβώς τι αγοράζει, τι πληρώνει και για πόσο διάστημα δεσμεύεται.

- Το συνολικό κόστος του ασφαλιστηρίου. Πρόκειται για το πιο δύσκολο κομμάτι για τον καταναλωτή, καθώς η πληροφόρηση που παρέχεται δεν είναι πάντα κατανοητή. Πολλοί είναι αυτοί που πιστεύουν ότι υπάρχει μία μόνο προμήθεια, αλλά στην πραγματικότητα τα κόστη ενός unit linked μπορεί να προέρχονται από διαφορετικές πηγές. Συνήθως υπάρχουν τέσσερις βασικές κατηγορίες κόστους:

- Κόστος ασφαλιστικής κάλυψης, δηλαδή το ποσό που πληρώνεται για την ασφάλιση ζωής ή αναπηρίας.

- Κόστος επί του ασφαλίστρου, δηλαδή ένα ποσοστό που παρακρατείται από τα ασφάλιστρα των πρώτων ετών ή καθ’ όλη τη διάρκεια του προϊόντος πριν ακόμη τα χρήματα επενδυθούν. Για παράδειγμα, σε ένα ασφάλιστρο 1.000 ευρώ μπορεί ένα μέρος να παρακρατηθεί ως κόστος απόκτησης και διαχείρισης του συμβολαίου και το υπόλοιπο να κατευθυνθεί στην επένδυση.

- Ετήσιο κόστος διαχείρισης, που υπολογίζεται πάνω στην αξία του λογαριασμού επένδυσης. Αν π.χ. στον επενδυτικό λογαριασμό έχουν συγκεντρωθεί 20.000 ευρώ και το κόστος διαχείρισης είναι 1%, τότε αφαιρούνται 200 ευρώ ετησίως.

- Τυχόν σταθερές ετήσιες χρεώσεις, που ορίζονται σε κάποια συμβόλαια και ένα ποσό ως πάγια χρέωση, π.χ. 20 ευρώ ανεξάρτητα από το ύψος του λογαριασμού.

Η δομή του κόστους μπορεί να είναι διαφορετική ανά εταιρεία ή προϊόν, αλλά θα πρέπει να αποτυπώνονται ξεκάθαρα και με λεπτομέρεια στα έντυπα που συνοδεύουν το προϊόν. Ενα προϊόν, π.χ., μπορεί να έχει υψηλές αρχικές χρεώσεις αλλά χαμηλό κόστος διαχείρισης στη συνέχεια, ενώ ένα άλλο μικρότερη προμήθεια στην αρχή, αλλά αυτή να είναι σταθερή για όλη τη διάρκεια της ασφάλισης. Γι’ αυτό ο ασφαλισμένος πρέπει να εξετάζει το συνολικό κόστος και όχι μία μόνο προμήθεια.

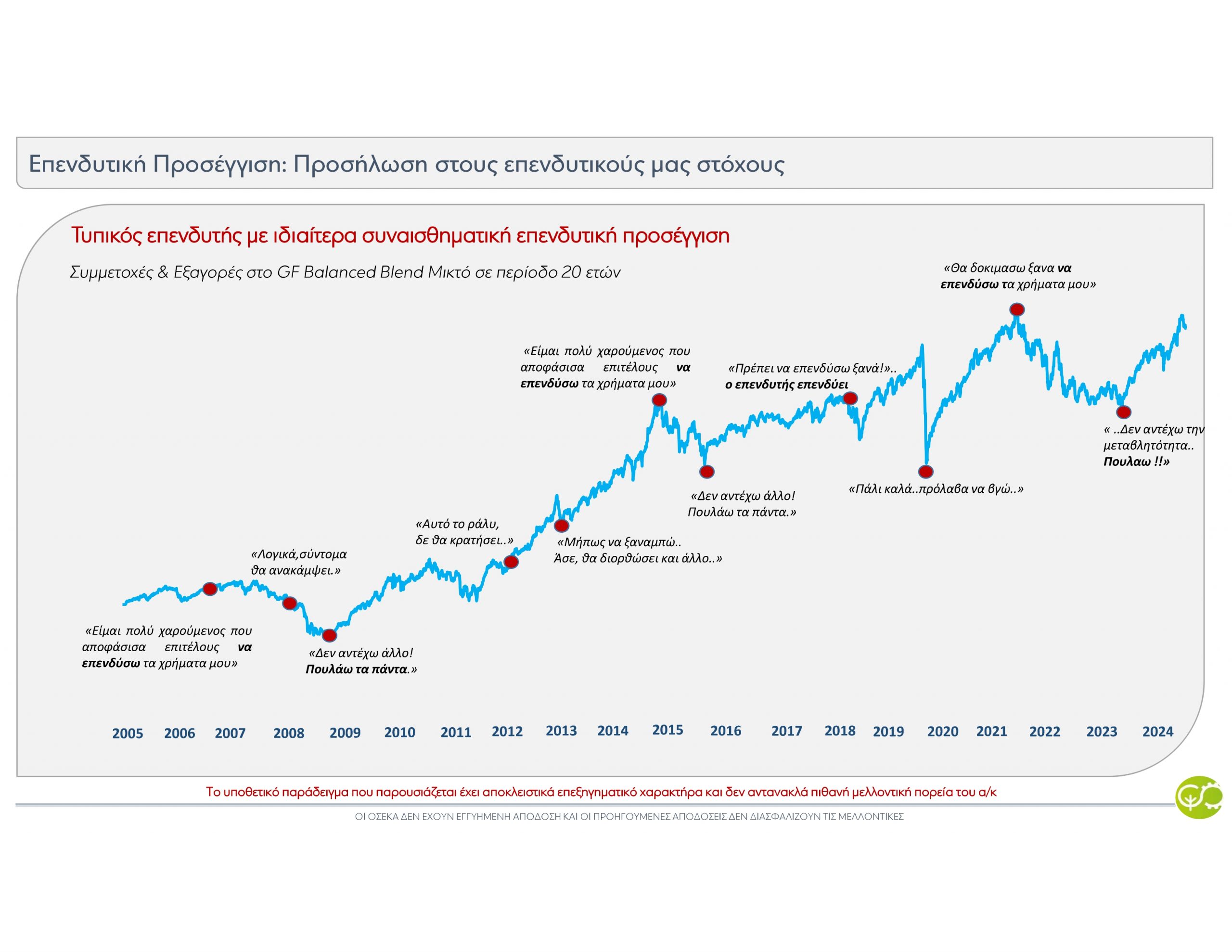

- Πότε μπορείτε να πάρετε πίσω τα χρήματά σας. Το μεγαλύτερο λάθος που κάνουν πολλοί ασφαλισμένοι είναι να αντιμετωπίζουν τα unit linked σαν ένα κοινό αμοιβαίο κεφάλαιο που θα πάρουν το κεφάλαιο της επένδυσή τους πίσω, όπως αυτό θα έχει διαμορφωθεί τη στιγμή της ρευστοποίησης. Αυτό δεν ισχύει γιατί τα ασφαλιστικά προϊόντα αυτής της κατηγορίας σχεδιάζονται για χρονικό ορίζοντα τουλάχιστον δέκα ή και είκοσι ετών. Στα περισσότερα μάλιστα προγράμματα περιοδικών καταβολών η εξαγορά δεν επιτρέπεται τα πρώτα χρόνια ή επιτρέπεται με πολύ υψηλές επιβαρύνσεις. Με βάση την πρακτική της αγοράς, κατά τα πρώτα δύο χρόνια η πρόωρη αποχώρηση είναι εξαιρετικά ασύμφορη, καθώς το σύνολο των καταβολών εξανεμίζεται σχεδόν από τις επιβαρύνσεις. Από το 3ο έως περίπου το 8ο ή 10ο έτος οι προμήθειες μειώνονται, ενώ αρχίζουν να εφαρμόζονται σταδιακά και μειούμενα πέναλτι. Σε κάθε περίπτωση, μόνο ύστερα από αρκετά χρόνια –συνήθως μετά από δέκα– οι χρεώσεις μειώνονται ουσιαστικά ή μηδενίζονται. Αυτό σημαίνει ότι κάποιος που ξεκινάει ένα unit linked πρέπει να είναι βέβαιος ότι δεν θα χρειαστεί τα χρήματα αυτά στο άμεσο μέλλον.

Η απόδοση είναι σημαντική, αλλά η τελική αξία του συμβολαίου είναι συνάρτηση και των όρων και των χρεώσεων που το επιβαρύνουν.

- Μην υπογράφετε αν δεν έχετε λάβει το KID και το ερωτηματολόγιο καταλληλότητας. Η ευρωπαϊκή νομοθεσία προβλέπει ότι πριν από την υπογραφή πρέπει να παραδίδεται στον πελάτη το έγγραφο βασικών πληροφοριών (KID). Σε αυτό περιγράφονται οι χρεώσεις, οι κίνδυνοι, τα σενάρια απόδοσης και οι όροι εξαγοράς. Εξίσου σημαντικό είναι το ερωτηματολόγιο καταλληλότητας μέσω του οποίου αποτυπώνεται το επενδυτικό προφίλ του πελάτη. Οι απαντήσεις στο ερωτηματολόγιο καθορίζουν αν ένα προϊόν είναι κατάλληλο για κάποιον που έχει χαμηλή ανοχή στον κίνδυνο ή για κάποιον που επιδιώκει υψηλότερες αποδόσεις αναλαμβάνοντας μεγαλύτερο ρίσκο. Ο ασφαλισμένος δικαιούται επίσης να γνωρίζει ότι το πρόσωπο που του προτείνει το προϊόν διαθέτει την απαραίτητη πιστοποίηση και εκπαίδευση για τη διάθεση επενδυ-τικών ασφαλιστικών προϊόντων.